こんにちは、とびうお(@tobiuo89098360)です。

今回は、マイホーム購入と切っても切り離せない住宅ローンのお話。

中でも重要な「返済期間」について私の経験を踏まえてご紹介していきます。

住宅ローン返済期間というと一般的に「最長35年」というイメージを保たれている方も多いのではないでしょうか!?

私個人の意見としては、20代で住宅購入を検討する方は「40年ローン」がおすすめです。

「若さ」という限りある特権をいかして、余裕を持った賢い人生設計ができる可能性があるからです。

- 20代で住宅購入を考えている方

- ローン返済期間について詳しく知りたい方

- 少しでも月々の負担を抑えたい方

40年ローンが増加している理由

最近、日経新聞でこんな記事を見かけました。

- 住宅価格の上昇(建築資材、人件費増加を販売価格に転嫁)

- 住宅を購入する顧客の若年齢化

40年ローンを選んだ理由

タイトルのとおり、実は私も40年ローンを組んでいます。

27歳、夫婦共働き、2人暮らしで新築マンションを購入。

【メリット1】 毎月の支払いが楽になる

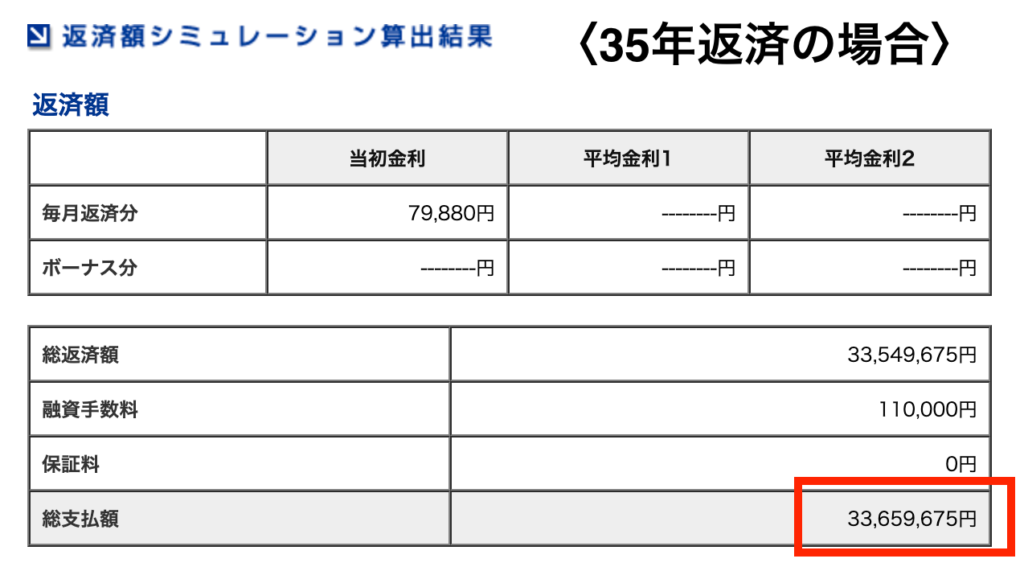

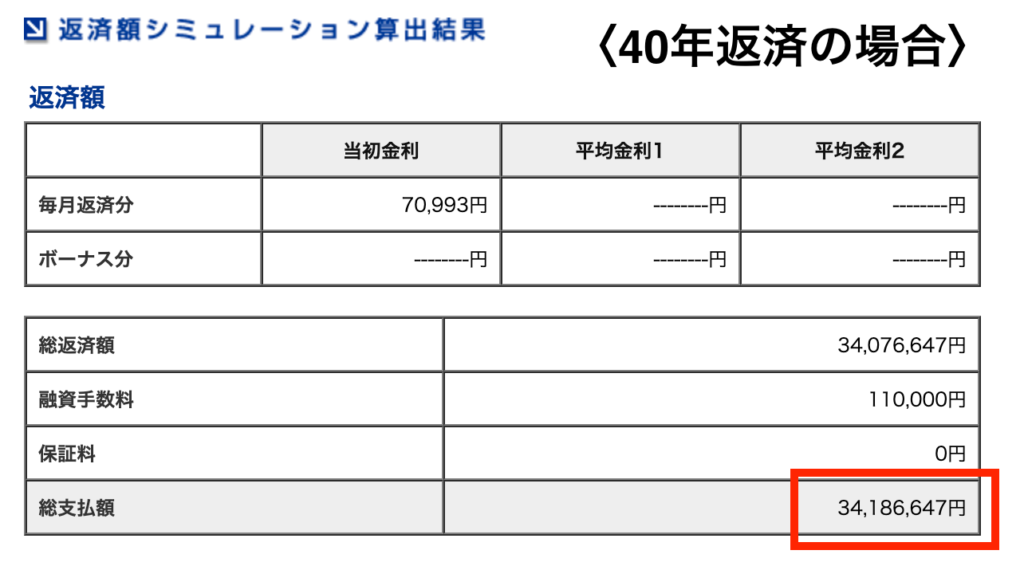

35年から40年に返済期間を伸ばすとどのくらい月々の支払いが軽減されるのか具体例を紹介します。

3,000万円新築マンション購入(金利0.85%・ボーナス払いなし)

- 35年の場合 → 月々の返済額79,880円

- 40年の場合 → 月々の返済額70,993円(▲8,887円)

※ここでは金利変動は考慮しておりません。

借金は「悪」というマインドを持った方は少なくありません。

そういった方は、借金は少しでも早く返済せねばと返済期間を短くしがち。

ですが、私はこの意見には反対です。

なぜなら、住宅ローンを短く組み、その後ライフスタイルが変わり返済が厳しくなったときに返済期間を伸ばすことが困難だからです。

例えば、35年後にいまと全く同じ状況の方はまずいないでしょう。

その間、結婚、出産、教育、家のリフォーム、老後といった大きな出費が必要となることが容易に想像できます。

先に必要となる出費を逆算して余裕を持った返済プランを作る必要があります。

また、銀行は支払いが厳しい人に対して、「融資期間を伸ばす」という行為は、銀行側の貸倒れリスクが高まるため基本的には行いません。

反対に、長く組んでおけば、リカバリーが可能。

途中で繰上げ返済をして返済期間を短くしたり毎月の出費を減らすことができます。

とにかく、最初から短期間にするのは考え直しましょう。

途中でローン返済が苦しくなり、滞納した人は競売物件として強制的に自宅を売却されます。

競売落札者としてわかった過去の体験談を関連記事に記しています。

個人の買主さまから仲介手数料をもらわないという親切な不動産会社さん存在します。

3000万円の建売住宅だとすると、約103万円という大きな金額を削減できます。

最新家電の購入・オプション設備の追加・高級家具の購入など、お金があったらやってみたかったことに迷わず回すことができます。

購入検討中の建売住宅がある方は、以下バナーから一度ご相談をしてみてください。

【メリット2】 差額を投資に回して、繰上げ返済準備金へ

返済期間を5年間伸ばすことで、毎月の支払いが約8,800円減りました。

もちろん、減った分を生活費に回したり、貯金に回したりするのも良いですが、私は「5,000円を投資・残額の3,300円を貯金」にします。

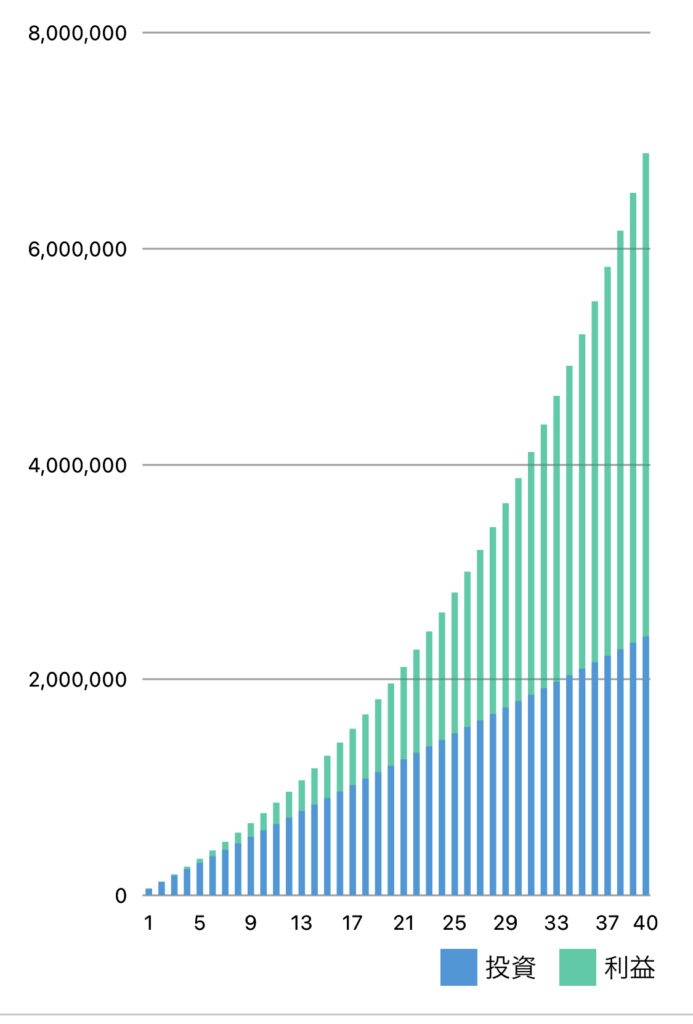

40年という長期間投資し続ければ複利効果は相当大きそうです。

実際に、シミュレーションしてみました。

- 投資により得られる予想金額 → 691万円

(積立NISA 年利5% 運用管理コスト0.3%で試算)

投資せずに貯蓄した場合(元本) → 240万円 - 貯蓄 → 158万円

(金利は0円で試算) - 合計 → 849万円

差額の一部である5,000円を投資し続けることでこれだけの金額が貯まります。

これは40年間まるまる投資を行っていますが、途中で現金化して繰上げ返済をすれば利息軽減効果は絶大。

間違っても、住宅ローン減税を受けられる10年以内に繰上げ返済はしないでくださいね。

還付金が減ってしまいますから。

【メリット3】 高額のローンが組みやすくなる

前回の記事で紹介したとおり住宅ローン審査基準の一つに「返済比率」というものがある。

年収に対してどのくらいの割合まで住宅ローン返済に充てて良いかという指標のこと。

返済期間を40年にすれば月々の返済負担が下がり、より多く住宅ローンを組みやすくなるということだ。

つまり、従来は手の届かなかった物件が購入できるかもしれないということ。

とは言え、借りられる額と返せる額は全く違うため、よほど欲しい物件や高級住宅に住むことが人生の目的という人でない限りあまりおすすめはできません。

【メリット4】 若さを味方につけた長期ローン

一般的な35年返済の住宅ローンは完済年齢が80歳までと定めている金融機関が多いです。

しかし、40年ローンは完済年齢が75歳までと短く設定されています。(金融機関により異なります)

つまり35歳までにローンを組み始めないと40年ローンは使えないということ。

健康寿命が70歳であるのに対し、75歳まで働き続ける姿は想像できないでしょうから、あまり現実的とは言えません。

仮に25歳でローンを組み始め、繰上げ返済せずに40年間払い続けたとしても、完済時年齢は65歳。

マイホームを売って、便利の良い街中に住むのも有り、愛着のある家をリノベーションして使いやすい間取りに変更に変更したり、二世帯住宅仕様にするのも有り。

ローンを完済し終えた家はどうにでもなります。

【唯一のデメリット】 金利負担の増大

返済期間が長くなればその分金利を支払う期間が長くなり、結果的に総支払額が増えます。

では、実際にどのくらい利息額に差が生じるのか試算してみましょう。

返済シュミレーションは、住宅保証機構株式会社 を利用させていただきました。

【前提条件】

3000万円新築マンション購入(金利0.65&・ボーナス払いなし)

結果、52.6万円利息を多く支払う結果となりました。

しかし、思い出していただきたい。

ローン返済額で浮いた8,800円のうち、5,000円を投資(年利5%)し続けることができれば、40年後には691万円になります。

モゲチェックで一発、簡単比較が可能!

私もマイホーム購入時のローン比較に使わせてもらいました。

⚫︎利用は無料。入力は約5分ほどで完了。

⚫︎あなたに代わり住宅ローンを一括比較。

⚫︎ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案。

⚫︎最新のローン金利や期間限定のお得な情報も網羅。

最も安い金利で借りられる金融機関を簡単に探し出すことができます。

おわりに

- 20代でマイホームを買う人

- 35年ローンでも返済ができるが、余裕を持った返済プランを望む人

現在40年ローンは、地方銀行や信用金庫がメインとなっています。

メガバンクやネット銀行は対応していないところが多いので、ご注意ください。

経過した時間は帰ってきません。間違いなく、若さは資産です。

人的資産を生かして、後悔のないマイホーム探しを目指しましょう。

マイホームに関わる「お金」「住宅ローン」についてもっと詳しくなりたい方は、必ず読んだ方が良い本を2冊ご紹介します。

不動産屋がなぜこんな提案をしているのか裏側までよく理解できますよ。

にほんブログ村ランキング・人気ブログランキング参加しています!

「いいね」と思ったら↓↓↓クリックお願いします!

![]()

![]()

コメント

[…] 【20代サラリーマン必見】私が返済期間40年の住宅ローンを選んだ理由実際… […]