こんにちは、とびうお(@tobiuo89098360)です。

「住宅ローンが返せない」日経新聞でこんな記事を見かけました。

住宅ローンの返済に困窮している世帯が急増しており東日本大震災時のなんと5倍におよぶ。

理由は、コロナ不況の長期化だ。

私は不動産売買の中で、競売物件の入札を行っている。

競売物件は何らかの理由で住宅ローンの返済が不可能になり強制売却を余儀なくされた世帯が多々ある。

競売物件に携わった経験から、「住宅ローンを滞納した方の末路」「競売にならないための対策」を紹介していきます。

- これから住宅ローンを組む方

- ローン返済が厳しい、滞納中

- 競売物件を購入してみたい方

ローンを滞納すると強制売却される

住宅ローンを組んでマイホームを購入すると、借り入れをした銀行によって「抵当権」という権利が土地・建物に設定される。

抵当権とは、超簡単に言うと「借金のカタ」

家を買うのでお金貸してください。

いいですよ。

その代わり、住宅ローンを返せなくなったら「抵当権を実行」して家を売ってでもお金を返してもらいますよ!?

「抵当権の実行」=強制売却

競売になるまでの流れ

滞納してから1〜2ヶ月

支払いが遅れると、銀行から電話がかかってきたり、滞納額や滞納回数を知らせる手紙が届きます。

返済が一度遅れただけでは、強制売却にはなりません。

しかし、このお知らせを絶対に「無視」しないでください。

この段階で銀行と今後の方向性を話し合っていかないと大変なことになります。

滞納してから3ヶ月

銀行から監促状・催告書が届く。

「連絡をしない場合は、法的措置をとる」といった最終通告です。

競売の開札時期が近づいたきました。

もうここまでくると仲介では厳しく、「任意売却」という特殊な売却方法となります。

住宅ローンの返済が困難になった場合、いざ売却しようとしてもローン残高よりも借金の方が多いと売却ができません。

そんなときに、任意売却のプロである不動産営業マンが銀行と交渉し合意を得て売却する方法を任意売却と言います。

特殊な売却方法であるため、経験豊富でしっかりと対応してくれる不動産会社はわずかです。

滞納してから4〜6ヶ月

「期限の利益喪失通知」という手紙が届きます。

期限の利益を喪失すると、分割払いができなくなります。

つまり、「一括で全額返せ!!」と言われています。

分割でも払えていない状況なわけですから、当然完済は無理。

滞納してから7ヶ月後

ローンの残額は全て保証会社が滞納者に代わって銀行に立て替え払い(代位弁済)をします。

「なんだ、払ってくれるんだ!?」とうかうかしてはいられません。

今後、滞納者は銀行ではなく保証会社に返済する義務を負います。

ちなみに、住宅ローンを組む際の「保証料」とは、まさにこのときのための費用です。

万が一のときの保証人になってもらい代位弁済してもらう費用のことです。

その後、競売へ

保証会社が裁判所へ、不動産競売の申し立てを行い競売物件となります。

競売にかかると、裁判所から調査員がきて、家の中や周囲の写真を撮ったりしながら調査されます。

調査結果を元に物件情報等を不動産競売物件サイト(BIT)に掲載されます。

競売物件情報(物件明細・写真・やりとりの履歴など)はだれでも無料で閲覧可能です。

名前や住所、私物の写真などプライバシー性の高いものは黒塗りされています。

裁判所には黒塗りされていない書類を置いているので、入札する際はチェックした方が良いでしょう。

競売物件落札事例

【事例①】こだわりの北欧輸入住宅を建築したが、、

私自身これが初めての落札物件。

滞納者がまだ入居(50代男性・80代女性)している住宅を落札しました。

落札できたことがわかり、すぐに前所有者(滞納者)に対して手紙を出した。

- 私が落札した株式会社●●のとびうおです。

- 今後のことをを話したい。

- ●月●日までに必ず連絡をしてください。

手紙を出した翌日に、着信があった。

「こちらも一度会って話したかった」とのこと。

会って話を聞くと、大怪我をして仕事ができなくなり住宅ローンを返済できなくなったそう。

一時は貯金と母の年金で返済をしていたが、貯金が底をつき生きる気力を失った状態であった。

確かに、髪の毛はボサボサ・服はボロボロ・異臭を放っていた。

一方家の中はというと、ゴミ屋敷状態。

正直、「これはひどい物件を買ってしまったな」という不安感を抱いた瞬間をいまでも忘れない。

さすがに物件の中で死なれては困ると思い、急いで役所へ連れて行き「生活保護申請」を実施。

数週間後、無事に「保護決定」をしてもらい、引越すことができた。

立退に、引越し費用15万円、家の中のゴミ処理に30万円を要したが、約2ヶ月で引越した。

ちなみに、立退費用は必ずしももらえるものでもないので期待しない方がよい。

【事例②】築7年の戸建て。円満そうな家族の裏には、、

こちらも入居中(40代ファミリー)の物件。

落札後、同様の手紙を出し、翌日に着信があった。

強制的に家を売られた人には以下の不安があり、早めに電話をかけてくれる人が多いので手紙は必須です。

- どんな人が買ったのか

- 怖い人(暴力団関係)ではないか

- 今後どうしたらよいかわからない

なお、落札者からの手紙も無視するようであれば、裁判所に依頼して「強制執行」をされてしまうので必ず電話をした方がよい。

もちろん、強制執行されれば立退費用すら出してもらえず、橋の下での生活になる可能性すらあるので要注意。

話を聞くと、最初からかなり厳しい住宅ローンを組んでいた。

- 夫婦ペアローン(共働き)

- ボーナス併用払いを選択

- 収入の目一杯を借り入れ

そんな厳しい状態で、突然夫が仕事をやめた。

その後なかなか仕事が見つからない。

収入が半減した家計は逼迫しており、ローンを滞納してしまったそう。

幸い、引越し費用分は貯金があったためご自身で住み替え先を探してもらい1ヶ月半で退去してもらった。

競売にならないための対策

滞納しそうになったら銀行へ事前相談

銀行に相談にいきましょう。

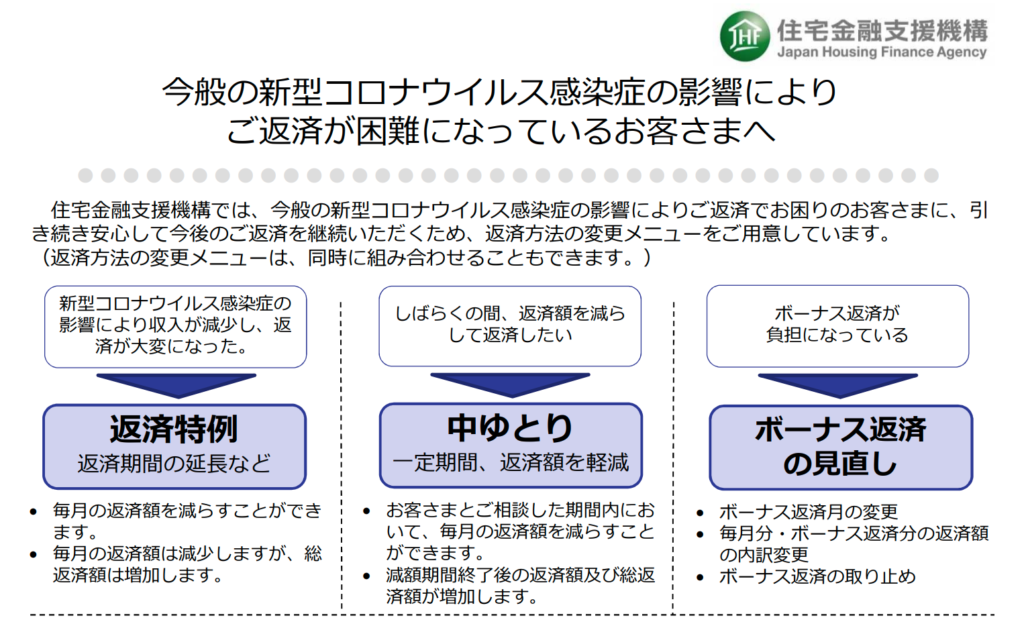

現在はコロナ不況が続いており政府から銀行へ「ローン返済に困っている方の支援」に関するお達しが届いています。

例えば、住宅金融支援機構(国)ではローン返済が困難な方のために三つの対策を実施している。

柔軟な対応をしてもらいやすい今のうちに必ず相談してください。

身の丈にあった住宅を買う

過去にも紹介しておりますが、収入の目一杯借りるのはやめましょう。

【借りられる額=返せる額】ではありません。

月々のローン返済は手取り収入の20%〜25%がベストと考えております。

詳細は、過去記事をご覧ください。

ローン滞納が3ヶ月続くと、競売(強制的な売却手続き)へ進んでいきます。

こちらの書籍では、ローン滞納後の生活再建に向けた具体的行動が多数紹介されております。

ローン返済中で滞納中の方、コロナの影響で収入の基盤が安定しない方などは必ず参考になると思います。

一年に一度の家計チェック

家計の状態(貸借対照表)を把握することが大切。

一年に一度債務超過(資産より負債が多い状態)になっていないかチェックしましょう。

購入当初は、どうしても債務超過になってしまいがちですが、期間の経過とともに資産価値とローン残債額の差は縮小します。

目安としては、定年を迎える年齢(65歳)までにローン残債が1,000万円以下になるよう返済を進めるのがベストです。

「マイホームの価値なんてわからないよ」という声が聞こえてきそうですが、大体の価格は把握できます。

アットホームやスーモなどポータルサイトで近所の条件(土地建物の面積・築年数・間取りなど)の類似した住宅を見てください。

マンションであれば、同じマンションの販売事例があればとても参考になります。

おわりに

夢のマイホームが人生の重荷にならないように、しっかりと対策をしていきましょう。

私も定期的に家計の貸借対照表チェックを実施していきます。

最後に、住宅ローン対策として参考になった書籍を一冊ご紹介します。

現役公認会計士でYouTuber、ブロガーでもある千日 太郎(せんにち たろう)さん執筆の「住宅破産」

コロナ禍のローン事情、理想の返済プランなど住宅ローンについての知識をより深めることができました。

皆様のマイホーム探しのお役に立てていれば幸いです。

最後まで読んでいただきありがとうございました。

にほんブログ村ランキング・人気ブログランキング参加しています!

「いいね」と思ったら↓↓↓クリックお願いします!

![]()

![]()

コメント

[…] […]