こんにちは、とびうお(@tobiuo89098360)です。

最近、台風や豪雨、土砂災害などが多いですよね。

こういった自然災害に備えるための保険が今回ご紹介する「火災保険」です。

マイホームの購入時には、銀行が担保を確保するため、必ず「火災保険」に加入しなければなりません。

住宅取得前ギリギリになって不動産会社に言われるがままの過剰な補償がついた高額な保険に加入している方をよく見かけます。

ご自身の資産状況や立地条件にあった保険プランが選択できるよう、解説していきます。

- マイホーム購入を検討中の方

- 既にマイホームをお持ちの方

- 火災保険の仕組みを勉強したい方

- どんなときに保険金がおりるのか知りたい方

火災保険ってどんな時に補償してくれるの?

「火災」ってついているから燃えたときに保険金がでるんだよね。

もちろん、燃えたときも保険金が出ますが、火災以外にもさまざまな損害を補償してくれる保険なんです。

名前に「火災」とついていますが、実態は「すまいの保険」なんです。

保証内容はこんなに広範囲

| 補償内容 | 具体例 | 注意点 |

| 火災・落雷・破裂・爆発 |

・火事 ・落雷により家電が壊れた ・カセットコンロが爆発 | |

| 風災・ひょう災・雪災 |

・台風で屋根が飛ばされた ・ひょうで屋根瓦が割れた ・雪でカーポートが壊れた | |

| 水災 |

・集中豪雨で家が水浸し ・土砂災害で家が壊れた |

ハザードマップを確認。 高台やマンションの場合、不要なケースも多々ある。 |

| 水濡れ |

・上階からの水漏れで家電が壊れた ・給排水管が壊れて室内が水浸し |

マンションは必須。 階下は人が住んでおり迷惑をかけてしまう恐れがある。 |

| 物体の落下・飛来・衝突 |

・石が飛んできてガラスが割れた ・車両が家にぶつかってきた | |

| 騒じょう・集団行動による破裂 | ・デモ活動、集団行動で家を壊された | |

| 盗難・盗難による破損、汚損 |

・泥棒にガラスを割られた ・侵入されて家財を盗まれた |

平成30年の被害割合 ・戸建て 72.79% ・共同住宅4階以上 7.07% ・共同住宅3階以下 20.12% |

| 偶然な事故による破損、汚損 |

・室内で遊んでいた子供が窓ガラスを割った。 ・外壁にいたずら書きをされた。 | 緊急予備資金(貯金)が準備できていれば不要。 |

隣家から移ってきた火も自己責任!?

一つ質問です。

夢にまでみたマイホームを手に入れた翌日、お隣さんの家が火事に。

なかなか消えることなく、あなたの家にも火が燃え広がってきました。

このとき、お隣さんに対して「あなたの家の火事が原因で私の家に損害が出ました、損害賠償してください」と言えるでしょうか。

結論から言うと、ほとんどのケースで損害賠償請求できません。

つまり、自己負担で補修をしなければならないということです。

失火責任法という法律で、損害賠償の責任を負うのは、火事を発生させた人に「重過失」がある場合に限られると定められているからです。

わずかでも注意していれば回避できたことを、漠然と見過ごしてしまう状態のこと。

【具体例】

・寝タバコ

・揚げ物調理中に長時間その場を離れる

・放火(明らかに燃やそうとしていますよね)

・電気コンロをつけたまま就寝

もらい火でさえも自分でどうにかしなければならないとなると火災保険は必須ですね。

火災保険を使ったら保険料は上がる?

結論から申し上げると、「何度使っても保険料は上がりません」

自動車保険保険を利用すると翌年から等級が下がって保険があがります。

火災保険は等級がありませんので、保険料アップもありません。

損害が発生した場合は安心して保険会社、代理店に連絡しましょう。

1回の事故で保険金額の80%に相当する額を超えた場合に保険契約が終了します。

つまり、80%を超えるまでは何度でも利用可能ということです。

過去に一棟のビルを売ったお客さんからこんな話を聞きました。

火災保険は、本当にお得だ。

支払った保険料は十分に元をとっている。

私のビルは古いから台風や大雨の度に保険を使って実質無料で補修しているよ。

お得に加入する方法とは

一括見積もりで割安な会社が見つかる

不動産会社での保険加入は割高です。

なぜなら、お客さんが支払う保険料のうち約40%〜50%程度が不動産会社の手数料になっているから。

手数料の割合、半端ないですよね!?

私も昔は、手数料収入が大きかったため積極的に紹介をしていました。

ただ、1人のマネーリテラシーの高いお客さんがネット保険に加入したことをきっかけに積極的に紹介することをやめました。

見積もりを見せてもらいました。

10年経過後の保険料を比較すると、およそ半額で補償内容の手厚い保険に加入できることを知りました。

今でも比較する上でも重要なので保険の見積もりは必ず作って紹介しますが、「正直、割高なのでネット保険や共済で見積もりをとってみた方がよいですよ」と勧めている。

保険の利益は手放したものの、かえって信頼を獲得することができリフォームの受注率が上がりました。

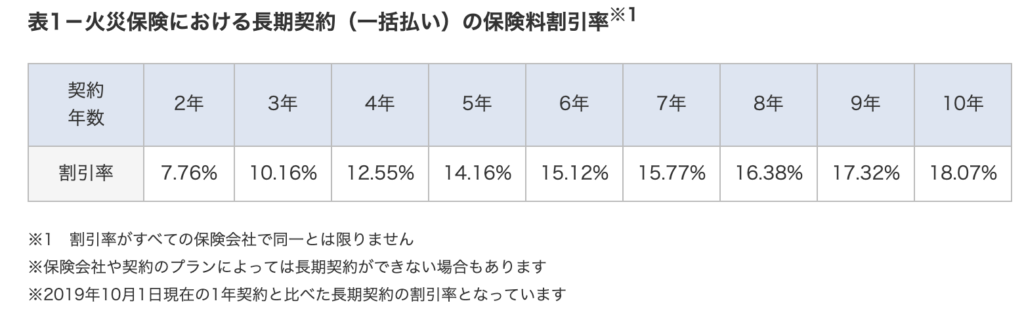

長期(5年)で加入しましょう

長期係数(割引率のようなもの)によって長期で契約した方が保険料が安くなります。

1年間で保険料30,000円の保険があったとします。

保険期間10年に見直すと、割引率18.07%が適用。

30,000×18.07%=5,421円

5,421円×10年=54,210円

トータルで54,210円もお得に加入できるということです。

また、自然災害が増えていることもあり、だんだんと保険料率も上昇傾向にあります。

長期で契約することによって、いまの料率で固定することができます。

残念ながら先日火災保険改悪のニュースが発表され2022年度より最長契約期間が10年から5年に見直される予定です。

残念ながら2022年に制度改正がなされました。保険期間は最長で5年(当初10年)となりました。

長期契約になると数十万円と大きな出費にはなりますが、住宅購入時であれば住宅ローンに組み込むことができます。

途中で家を売却する場合などは保険を解約して未経過分の解約返戻金も受け取ることができるので安心。

地震保険を外す

地震保険は政府の後ろ盾の元に行われている一種の社会補償制度です。

保険会社が利益を得ることなく、将来発生するかもしれない地震に備えて積み立てられています。

ですから、どこの保険会社で加入しても保険料は同じ。

ただし、私としては地震保険の加入はあまりおすすめではありません。

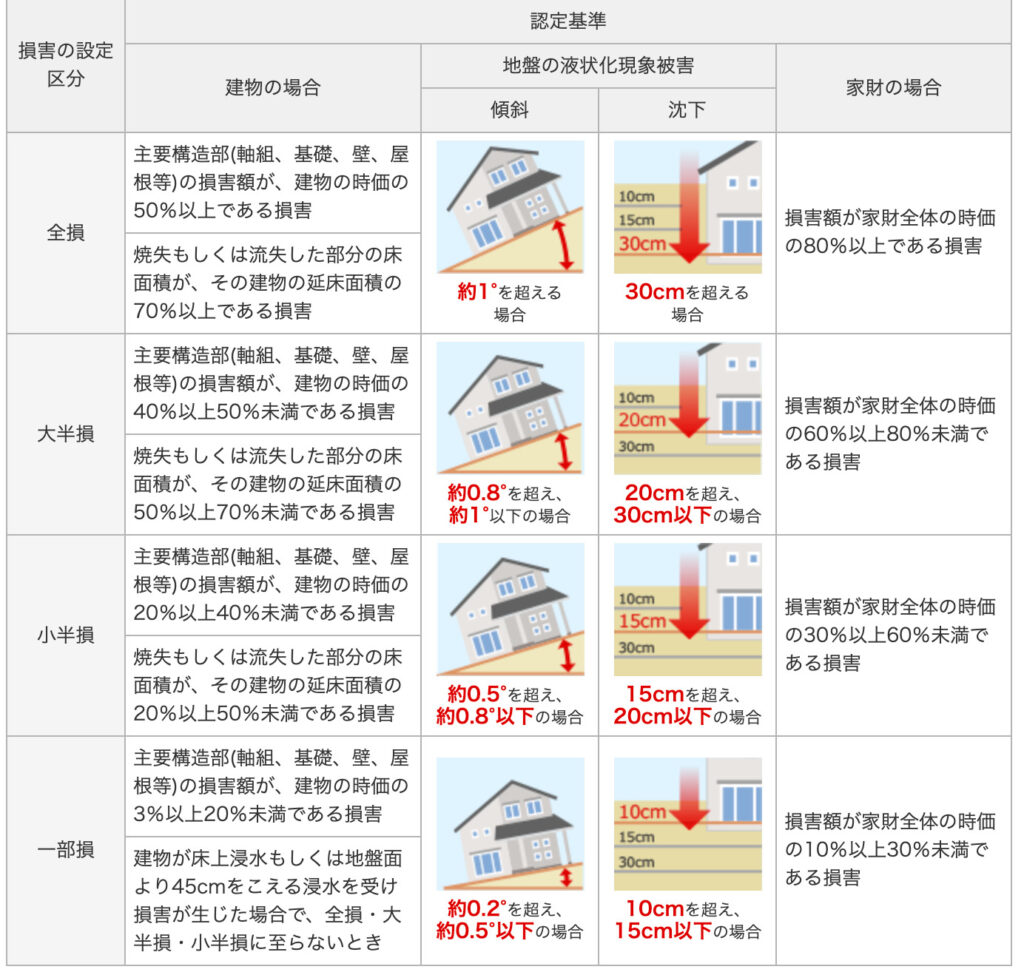

地震保険は火災保険の30%〜50%までしか加入できません。

さらに、被害状況により4段階に分かれています。

このうち、80%〜90%の家が「一部損」と認定されている。

保険金額750万円(1,500万円の50%)の5%(一部損)である37.5万円。

生活再建には心許ないですよね。

それなら、地震保険料を毎月貯めておいてさまざまなリスクに備えた方が良いのではないかと考えております。

また、マンションの場合は不要です。

マンションの場合は、ほとんどが共用部分であり既に管理組合で火災保険や地震保険に加入しているからです。(保険料は、毎月の管理費でまかなっています)

割引制度を使う

火災保険や地震保険には、割引制度が用意されています。

- 新築割引

- 建築年割引(築10年未満なら安い)

- オール電化割引(火を使わない家)

- ノンスモーカー割引(たばこを吸わない)

- 省令準耐火建物(不動産会社に確認)

- 耐震等級割引(不動産会社に確認)

- 免震建築物割引(不動産会社に確認)

資産、立地条件に合わせたプラン選び

保険は、「発生頻度は低いが、事故が起きたときの経済的ダメージが大きいもの」に備えるべきです。

今回は割愛しましたが、火災保険にはたくさんのオプションがあります。

ご自身の資産状況(緊急予備資金)に合わせて不要なオプションは入らないようにしましょう。

火災保険加入時のハザードマップの確認は必須です。

重ねるハザードマップ では、洪水の他、津波、高潮、土砂災害、道路防災を一気に確認できるのでおすすめです。

高台で水害リスクが低ければ、補償内容から外すことも重要。

比較シミュレーションしてみた

建売住宅(新築住宅)の場合

- 保険期間:10年間

- 保険内容:火災保険と地震保険

- 選択方法:各社保証内容の最も手厚プラン

- 割引適用:各社の利用可能な割引適用制度を利用

- 建築年月:2021年2月新築

- 構造:木造2階建て

- 延床面積:105.30平米

- その他:都市ガス利用物件

| AIG損保(代理店) | 住まいる共済(共済) | ソニー損保(ネット保険) | セコム損保(ネット保険) | |

| 保険料 | 346,070円 | 358,520円 ※1年間の保険料を10倍 | 326,358円 | 296,280円 |

| 保険金額(各社建物評価の違い有) | 1,430万円 | 1,440万円 | 1,430万円 | 1,430万円 |

| 使用した割引制度 | 築浅割引、web申込割引 | 証券ペーパーレス割引 |

新築マンションの場合

- 保険期間:10年間

- 保険内容:火災保険のみ

- 選択方法:各社保証内容の最も手厚プラン(水災除く)

- 割引適用:各社の利用可能な割引適用制度を利用

- 建築年月:2022年3月新築

- 構造:鉄筋コンクリート造15階建て14階部分

- 専有面積:65.98平米

- その他:都市ガス利用物件

| あいおいニッセイ同和損保(代理店) | ソニー損保(ネット保険) | セコム損保(ネット保険) | SBI損保(ネット保険) | |

| 保険料 | 39,760円 | 22,702円 | 19,670円 | 20,630円 |

| 保険金額(各社建物評価の違い有) | 940万円 | 820万円 | 860万円 | 713万円 |

| 使用した割引制度 | 証券ペーパーレス割引 | ホームセキュリティ割引 | ノンスモーカー割引 |

中古マンションの場合

- 保険期間:10年間

- 保険内容:火災保険のみ

- 選択方法:各社保証内容の最も手厚プラン(水災除く)

- 割引適用:各社の利用可能な割引適用制度を利用

- 建築年月:2008年2月新築

- 構造:鉄筋コンクリート造10階建て2階部分

- 専有面積:86.57平米

- その他:オール電化物件

| AIG損保(代理店) | ソニー損保(ネット保険) | セコム損保(ネット保険) | SBI損保(ネット保険) | |

| 保険料 | 103,200円 ※1年間の保険料を10倍 | 50,713円 | 65,510円 | 86,190円 |

| 保険金額(各社建物評価の違い有) | 1,500万円 | 925万円 | 1,500万円 | 935万円 |

| 使用した割引制度 | オール電化割引 | 証券ペーパーレス割引 | ホームセキュリティ割引、オール電化割引 | ノンスモーカー割引 |

比較してわかったこと

- 建物評価方法の違いから、保険金額(全損したときにもらえる最大保険金)も違いがある。

- 保険会社によって独自の割引制度を設けており、利用できればよりお得に加入できる。

- やはりネット保険が割安。中でもセコム損保 は割引も充実しておりコスパが良い。

無事に新築戸建て、新築マンションを購入できた方は、もれなく5000円のギフトカードがもらえる

スーモアンケートをご利用ください。

詳細は、関連記事をご覧ください。

おわりに

日常生活の中にはたくさんの経済的なリスクが潜んでいますが、その全てを保険でまかなっていこうとすれば出費が大きすぎて生活は成り立ちません。

災害リスクに対する準備は、以下の順番で行いましょう。

- 予防、防止を心がける(ハザードマップを確認し被害の恐れの少ないところに居住)

- 緊急予備資金・生活防衛資金の準備

- 保険で備える

不動産会社の言いなりにならないように、しっかりと知識武装をして自分自身にあった最適な火災保険を選びましょう。

最後に、火災保険、地震保険の学習で大変に参考になった書籍をご紹介いたします。

これから真剣に検討を勧めていきたい方にはぜひご一読いただきたい書籍です。

最後まで読んでいただきありがとうございました。

にほんブログ村ランキング・人気ブログランキング参加しています!

「いいね」と思ったら↓↓↓クリックお願いします!

![]()

![]()

コメント