こんにちは、とびうおです。

前回は、『住宅ローン減税』がいかにお得な税制度であるかを解説しました。

本日は住宅ローン減税のよくある失敗例について解説していきます。

![]()

住まいは【新築住宅】から【中古住宅+リフォーム】へシフト

家を買うなら絶対新築でしょ。

このような新築一辺倒の時代は昔の話。

昨今は、住まいに対する価値観に変化が見られ、中古でも良いから自分たちの住みたい街に家を買って好きな様にリフォームして住むという人が多くなっています。

そんな中古住宅の取引では必ずしも住宅ローン減税が使えるとは限りません。

総額で数百万円も還付が見込まれるお得な制度だけに買った後に使えないことに気がついたのでは悔やんでも悔やみきれません。

新築マイホームの場合使えないケースは稀ですが、中古住宅の場合は注意しなければいけません。

住宅ローン減税を受けるための要件

新築住宅 編

- 住宅の引き渡しを受けてから半年以内に住むこと(マイホームですよね!?別荘は対象外ですよ)

- 住宅の床面積が50㎡以上有り、床面積の半分以上が住宅であること(半分以上がお店、事務所ではないですよね!?)

- 住宅ローン期間を10年以上で組むこと(親族からの借入ではダメですよ!)

- 適用を受ける年の合計所得金額3,000万円以下であること(超富裕層には優遇しません!)

中古住宅 編

上記、新築住宅編に加えて次の要件どれかに当てはまらなければ適用外となります。

- 住宅性能評価書があること(正直、無いことが多いです。)

- 耐震基準適合証明書があること(ココ、超重要!!)

- 既存住宅売買瑕疵保険に加入していること(入っていない物件がほとんど)

- 築年数が一定年数以下であること(木造なら20年以下、耐火建築物(いわゆるマンション)なら25年以内)

実録!失敗談

ケース1 広さが足りない

結婚を機に築20年の2LDK(52㎡)中古マンションを購入。

住宅ローン減税の条件は確認して購入したが利用できないと言われた。

なぜか。

実は広さ要件に問題がありました。

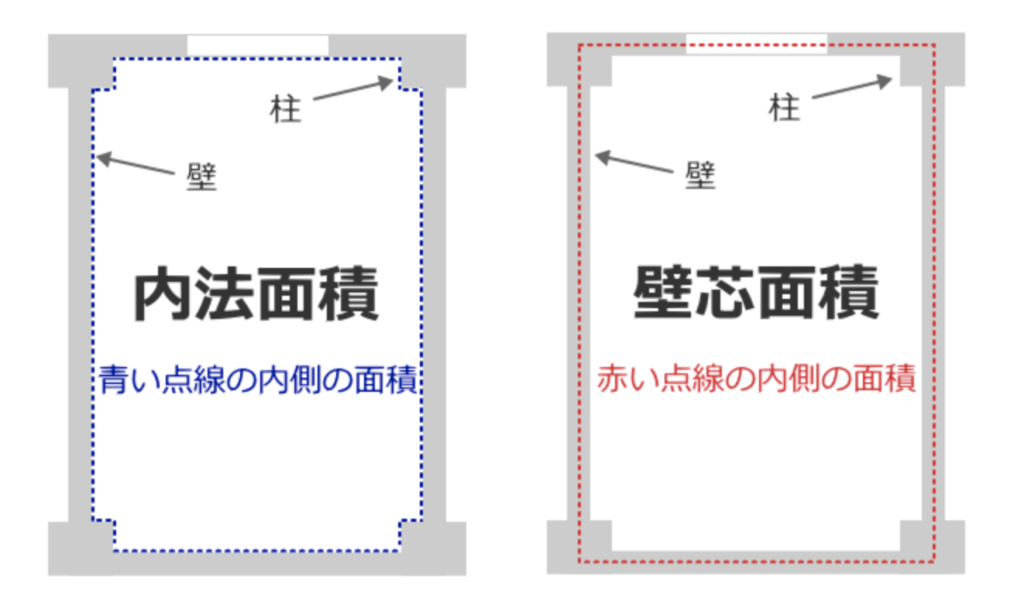

広さは52㎡で一見すると問題はないのですが、マンションの面積は2パターンの表記があります。

【壁芯面積】

壁の中心で測る面積。新築時のパンフレットなどに記載されている面積。

【内法(うちのり)面積】

壁の内側の面積。登記簿に記載されている面積。壁芯よりも5%〜8%程度小さくなる。

住宅ローン減税の対象面積は、【内法面積】となります。

よって、内法面積が50㎡を下回っており適用外であったということです。

面積が50㎡台のマンションを購入する際は細心の注意が必要です。

ケース2 減税額と期間の勘違い

新築住宅と違い、中古住宅の場合は消費税がかからない場合があることをご存知ですか?

消費税がかからないなんてラッキー!

消費税がかからない売買とは、個人間売買(仲介)の場合です。

実はここで多くの人が2つの勘違いをしています。

一つは、【最大控除額400万円+α】について。

消費税のかかっていない売買であれば、最大控除額は半分以下の200万円になります。

もう一つは、【控除期間13年間】について。

同じく消費税のかかっていない売買であれば、控除期間は10年になります。

いずれも消費税増税(8%→10%)による住宅市場の冷え込みを防ぐための購入支援策であるためそもそも消費税がかかっていない住宅には優遇が少なくなっているということです。

見分け方

売主が、不動産会社か個人か見分けることがポイントです。

物件情報概要欄の『取引態様』を確認してみてください。

取引態様とは、広告を出している不動産会社の立場を示しているものです。

取引態様が、【仲介】の場合は売主が個人で消費税がかからない可能性があります。

【売主】の場合は、不動産会社が販売しているため消費税がかかります。

なお、消費税がかかるとはいえ、既に消費税を含めた金額表記をしているものがほとんどです。

ケース3 築年数が過ぎており住宅ローン減税を諦めていた

前述したとおり、木造住宅は20年以内、マンションなら25年以内という条件があります。

しかし、それだけでまだ諦めないでください。

物件の引き渡しを受ける前に【耐震基準適合証明書】を取得できれば住宅ローン減税を利用することができます。

引き渡し後(買った後)では手遅れなので注意してくださいね。

耐震基準適合証明書とは、住宅の耐震性が基準を満たしていることを証明する書類です。

つまり、古くても耐震性がしっかりしていれば住宅ローン減税が受けられるということ。

その他に、住宅購入時の登録免許税や不動産取得税がかなり安くなります。場合によっては不動産取得税が無料になるケースもあります。

費用は5万円〜10万円程度。

正直、すぐにでも元は取れるので取得できる物件の場合は必ず取得することを強くおすすめしています。

耐震基準適合証明書を取得する場合は、建築士事務所や指定検査機関で発行してもらえます。

落とし穴にハマらないための対応策

素直に聞いてみることが一番。

営業マンは家を売ることが仕事です。

聞かれなければわざわざ「ローン減税は使えない家です」と購入意欲を減退させる正直な説明をする人はいません。営業マンも聞かれたことに対しては真摯に答えてくれるはずです。

あとは毎度の様に言っておりますが、知識武装が必要。

特に耐震基準適合証明書は不動産営業マンでも知らない人が多いです。

知ってか知らずか利益にならないからと提案すらしてくれない人もいます。

私自身、自分で得た知識や情報でだれかの役に立てれば達成感を得られます。

まわりで中古住宅の購入を考えている人がいたらぜひ教えてあげてください。

また新しい優遇制度や有益な情報が入りましたら紹介させてもらいます。

![]()

コメント