こんにちは、とびうお(@tobiuo89098360)です。

社長や個人事業主、フリーランスとは違い節税のしづらい私たちサラリーマンにも大きな節税効果をもたらしてくれる『住宅ローン減税』。

その節税効果の大きさから、詳しい方の間では住宅ローン錬金術とも呼ばれています。

今回は、このとてもお得な住宅ローン減税について解説していきます。

![]()

住宅ローン減税とは??

住宅ローン減税とは、住宅ローンを組んでマイホームを購入した場合、払った税金(所得税・住民税)の一部が還付される制度です。

会社の年末調整で数千円の返金がありテンションが上がる。

このような体験をされたことがある方も多いと思います。

忘れた頃に貰えるお小遣い、地味に嬉しいんですよね。

その年末調整の額が数十万円になったらどうですか?

めちゃくちゃテンションが上がりませんか!?

住宅ローン減税は、最初に一度手続きを行うだけで最大13年間継続して還付が受けられるんです。

13年間お金がもらえる手続きとは?

一度だけ行っていただくのは、『確定申告』です。

確定申告は、税務署に対してその年の収入と支出の金額から税金を計算するための手続きです。

なんだか難しそうだし、めんどくさそう。

我々サラリーマンは勤務先の会社が税金を計算してくれており原則として確定申告はする必要がないため馴染みがないのは当然です。

しかし、実際に申告してみると思ったより簡単。申告後、約1ヶ月後に指定の銀行口座へお金が振り込まれます。

2回目以降はもう確定申告不要。

会社に対して残高証明書を提出すればあとは年末調整を楽しみに待つだけです。

めんどうな手続きは会社が行ってくれます。

![]()

確定申告に必要なもの

- 住民票の写し(お住まいの役場で取得できます)

- 残高証明書(住宅ローンを組んでいる金融機関から送られてきます)

- 土地・建物の登記事項証明書(法務局で取得できます)

- 不動産売買契約書(購入時にもらっているはずです)

- 建物の工事請負契約書(土地から買って新築を立てた方のみ)

- 給与等の源泉徴収票(お勤めの会社から取得して下さい)

- マイナンバーカードや通知カード

- 確定申告書A(税務署でもらえます)

いつ手続きすれば良いの?

通常確定申告の時期は、2月16日〜3月15日です。

この間に、税務署で確定申告を行いますが、住宅ローン減税などの還付を受けるための申請は1月から手続きを開始できます。

2月16日〜3月15日は長蛇の列になることもあります。コロナ感染が不安な時期ですからできる限り人混みを避けるためにも1月中に済ませておくことを強くおすすめします。

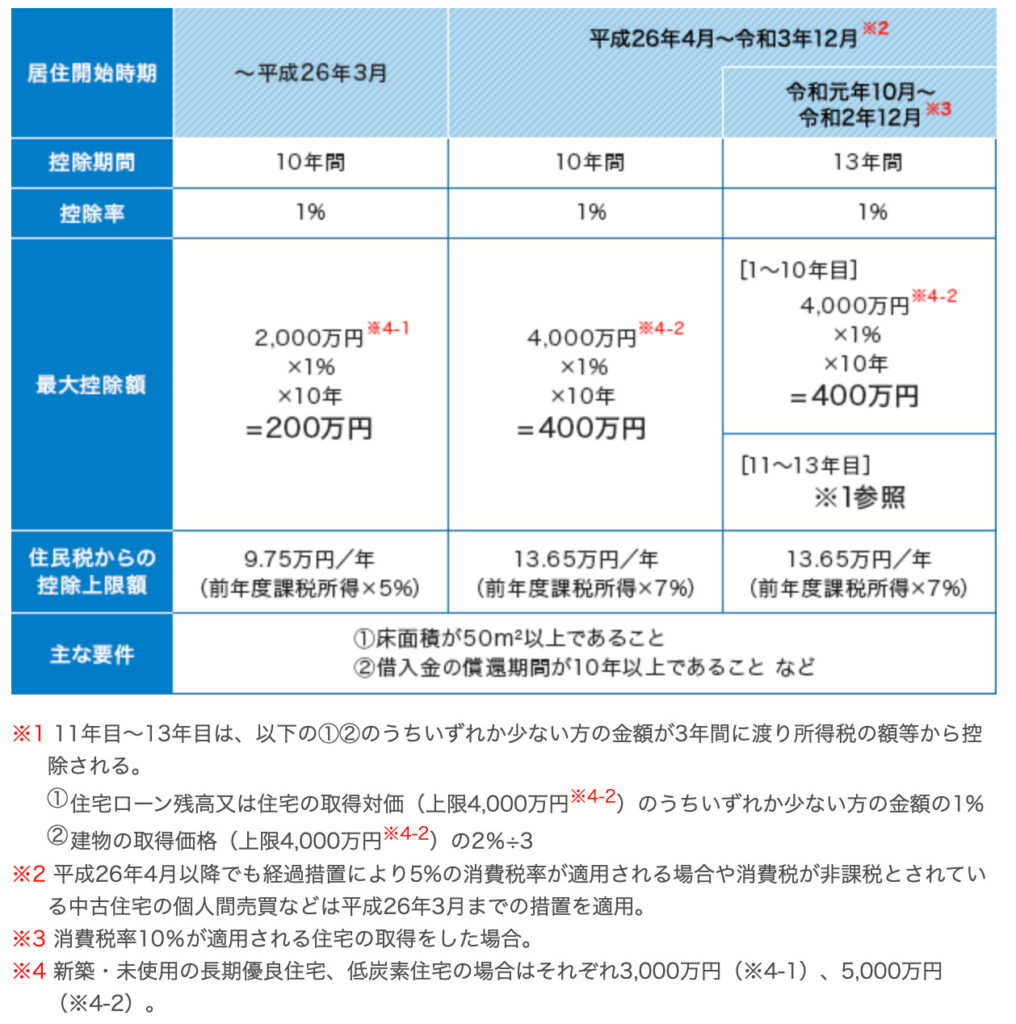

具体的にいくら戻ってくるの?

年末時点の住宅ローン残高の1%が支払った税金(所得税・住民税)から返ってきます。

13年間控除を受けて、最大で400万円(10年間分)+α(※1参照)となります。

+αの延長された3年分は、消費税増税(8%→10%)により住宅取得時に増加した2%分が3年かけて戻ってくるイメージです。

引用:住宅ローン減税制度の概要

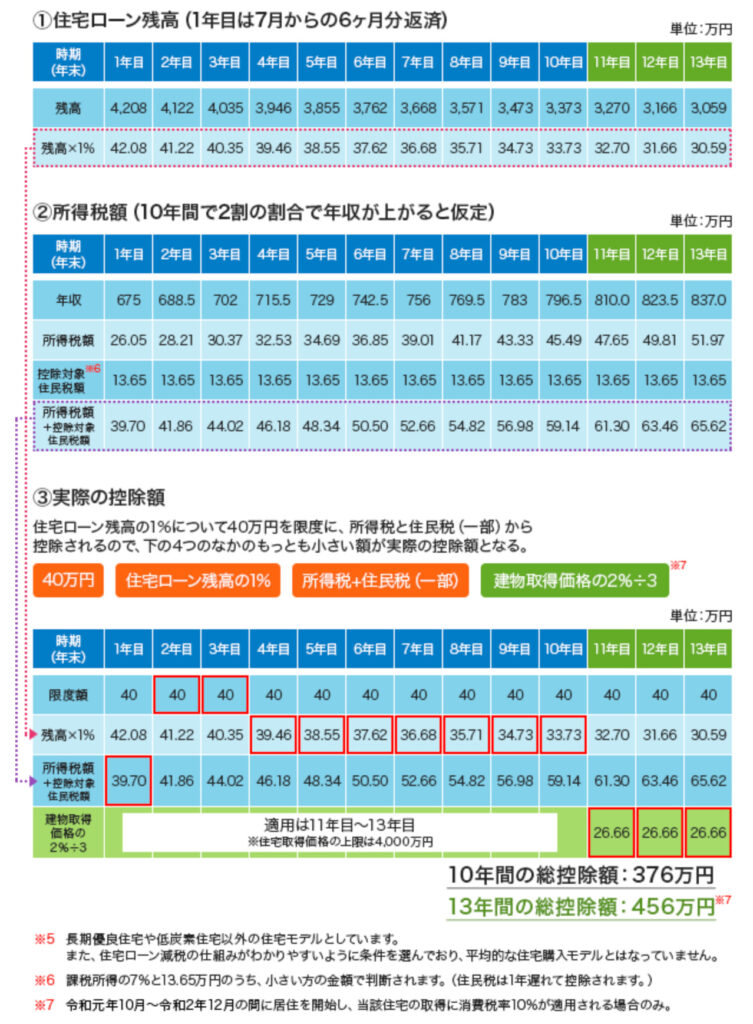

とある家庭の住宅ローン減税シュミレーションを見ていきましょう。

![]()

〈前提条件〉

- 家族:夫・妻・子供(2歳)

- 収入:夫(675万円)(課税所得:344万円)

- 住宅価格:5,000万円(うち、借り入れ4,250万円)

- 金利:2%(固定)

- 返済方法:元利均等 35年間

引用:住宅ローン減税制度の概要

4,250万円の住宅ローンを組んで、総額456万円の戻りがありました!!

借り入れに対して1割以上が戻ってきている計算です。絶大な効果をご理解いただけたかと思います。

自分はどのくらい税金が返ってくるかは住宅ローン控除(減税)シュミレーションがとても使いやすく参考になるかと思います。必要な情報を入力するだけで総額いくらの戻りがあるかシュミレーションしてくれます。

知っているのと知らないのとでは大きな差

実は国や自治体にはこういったお得な制度(減税、補助金、助成金など)が沢山あります。

それらの多くは自分から申請をしないと利益を享受できないものがほとんどです。

つまり、黙って待っているだけでは損をし、賢くマイホームを購入するにはこちらから情報を取りにいかなければならないということです。

また、こうしたお金の原資は私たち国民の収めている税金ですから、使えるものは上手に使って納得のいくマイホーム探しをしていきましょう。

次回は、

【意外な落とし穴】買った後ではもう間に合わない 購入後に知らされた真実とは…

乞うご期待。

コメント