こんにちは、とびうお(@tobiuo89098360)です。

「マイホーム購入時、どのくらいのお金を準備したらよいのだろう」

「頭金ゼロでもマイホームは買えますか?」

このような質問をよくいただきます。

結論、頭金は”実質”ゼロでマイホームが購入可能です。

むしろ貯金があったとしても頭金ゼロ、フルローンをおすすめしています。

実際、私のお客さんの7割〜8割の方がこの方法でマイホームを購入しています。

私自身、昨年マンションを購入しました。

もちろん頭金ゼロ、フルローン40年でマンションを購入。

本日は私の購入体験記も交えながら解説していきます。

なぜ、40年ローンを選んだかは過去記事をご覧ください。

頭金”実質”ゼロの意味とは

実質ゼロとは、どういうことか?

売買契約時の手付金は自己資金で用意することがほとんどだからです。

自己資金で用意するということは、一時的にでも貯蓄がないと買えません。

最終的には、支払った手付金も住宅ローンの一部に組み込まれるので手元に返ってきます。

※手付金もフリーローンで準備することが可能ですが、金利が高すぎるのでおすすめできません。

手付金とは、売買契約時に売主に対して支払うお金で、売買代金の一部。

簡単にいうと、申し込み証拠金みたいなもの。

相場は、売買物件の5%〜10%と言われておりますが、正直そこまで準備する必要はないと考えます。

3,000万円の物件購入なら、150万円〜300万円。

容易に準備できる金額ではないですよね、、、

私がマンション購入をした際は、手付金30万円まで下げてもらいました。

私の営業マンとしての経験上手付金10万円というのが最低ラインでした。

手付金には、『解約手付け』という大切な目的があります。

売買契約後にキャンセルしたい場合。

支払った手付金を放棄(返金なし)してキャンセルができる。

〈こんなときに使える〉

「他に良い物件が見つかったのでキャンセルしたい」

「家族で話し合った結果、家を買うことを辞めたい」

売買契約後にキャンセルしたい場合。

受領した手付金の倍額(30万円の手付金なら、60万円)を支払ってキャンセルができる。

〈こんな時に使える〉

「息子の反対で売却することを辞めたい」

「手付金の倍額を支払ってでも好条件で買ってくれる人が見つかった」

よくある勘違い

マイホーム購入時の諸経費は頭金で用意しないといけないんですか?

結論、諸経費も住宅ローンに組み込めます。

マイホーム購入時には以下のような諸経費が発生し、おおよそ物件価格の7%〜8%になります。

3,000万円の住宅であれば、210万円〜240万円程度。

- 仲介手数料(物件価格の3%+6万円と消費税)

- 火災保険料(過去記事で安くする方法を紹介)

- 登記費用(司法書士へ支払うお金)

- ローン事務手数料(銀行へ支払う手数料)

- 固定資産税精算金(年間固定資産税を日割り精算します)

過去記事でも解説しましたが、リフォーム費用や引越し費用、家具家電購入費用も住宅ローンに組み込むことができます。

※住宅ローンに組み込める範囲は金融機関により異なります。

モゲチェックで一発、簡単比較が可能!

私もマイホーム購入時のローン比較に使わせてもらいました。

⚫︎利用は無料。入力は約5分ほどで完了。

⚫︎あなたに代わり住宅ローンを一括比較。

⚫︎ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案。

⚫︎最新のローン金利や期間限定のお得な情報も網羅。

最も安い金利で借りられる金融機関を簡単に探し出すことができます。

![]()

頭金を出さない方がよい理由

本当に頭金なしでマイホームが購入できることをご理解いただけたかと思います。

ここからが本記事のミソです。

たとえ貯金があっても敢えて頭金を出さない方がよい理由を紹介します。

超低金利だから

親から「頭金を準備してから家を買え」と言われ、購入するか悩んでいます。

以前にこのような相談を受けました。

このご意見、「ある意味正解、ある意味不正解」なんです。

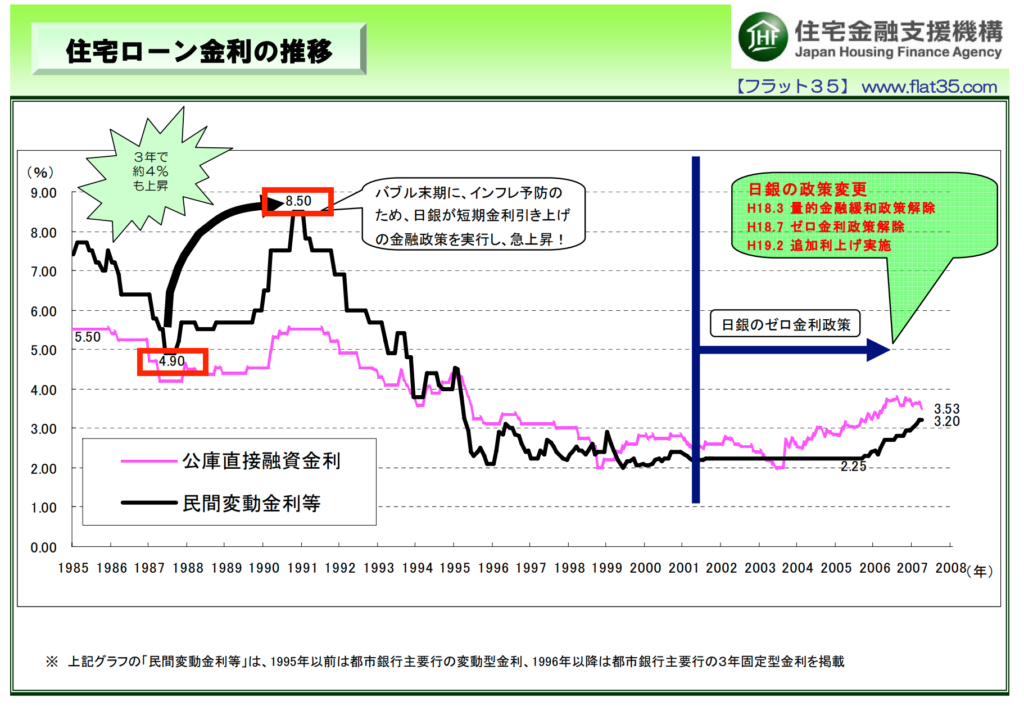

聞くところによると、親御さんが住宅購入をされたのが、約30年前。

当時の住宅ローン金利は、なんと驚愕の「8%台」

こういう話を聞くと、ついシュミレーションしたくなるのが、職業病です。

- 借入金額/3000万円

- 借入期間/35年

- ボーナス払い無し

| 現在 | 親御さんの時代1 | 親御さんの時代2 | |

| 金利 | 0.85% | 4.5% | 8% |

| 毎月の支払い | 82,604円 | 141,977円 | 213,078円 |

| 総返済額 | 3,469万円 | 5,963万円 | 8,949万円 |

| 利息額 | 469万円 | 2,963万円 | 5,949万円 |

3,000万円を借りたら、トータル利息だけで約6,000万円!

家一軒どころか二軒目まで買えてしまうレベルですよね。

親御さん世代には、こういった経緯があり「借りる金額はなるべく少なくして無駄な利息を払うな」

という考えがあったのでしょう。

たしかにこう聞くと、「頭金を準備しろ」というのは正解だと思います。

しかし、現在のローン金利は1%を切っている超低金利時代。

頭金を準備する期間など必要なく、すぐに全部借りて購入した方がトータルでお得と言えます。

またもシュミレーションしてみました。

- 購入価格/3000万円

- 金利/0.85%

- 年齢/30歳

- 家族/4人(夫婦・子3歳・子1歳)

- 頭金ありの人は5年間かけて500万円を準備

| 頭金準備する人 | 頭金なしの人 | |

| 完済時年齢 | 70歳 | 65歳 |

| 住宅ローン借入額 | 2,500万円 | 3,000万円 |

| 総支払額 | 2,891万円 | 3,469万円 |

| ①利息額 | 391万円 | 469万円 |

| ②頭金準備期間中の家賃 | 420万円(月7万円) | 0円(ローンを支払中) |

| 合計(①+②) | 811万円 | 469万円 |

なんと、342万円も頭金なしの人の方がお得という結果になりました。

厳密にいうと、5年間の固定資産税や賃貸よりも高い火災保険料などが発生しますが、高く見積もっても100万円もいかないでしょうからやはり頭金無しの人に軍配が上がります。

住宅ローン減税の恩恵をフル享受

住宅購入後、10年間または13年間年末の住宅ローン残高に応じて支払った所得税や住民税が還付される仕組みです。

つまり、多めに借りて住宅ローン減税が受けられる期間はゆっくり返済するのがベストな返済方法です。

詳しくは、過去記事でも紹介しておりますのでご覧ください。

想定外の出費にも耐えられる

住宅ローン返済期間中、いつ何がおこるか分かりません。

例えば、一家の大黒柱がリストラにある可能性もあれば、自分や家族が病気になる可能性もあります。

そんなとき、「あの時の頭金があればもう少し生活が立て直せたのに」と後悔しても時すでに遅し。

頭金”実質”ゼロでマイホームを手にすることはできますが、なるべく早めに生活費の6ヶ月分は生活防衛資金として準備することをおすすめします。

生活防衛資金の貯め方は、リベラルアーツ大学 両学長の「お金の大学」の本がとても参考になると思います。

まとめ

頭金ゼロでマイホームは買えます。

むしろ、貯蓄があってもフルローンをおすすめしております。

- 超低金利時代だから

- 住宅ローン減税の恩恵をフル享受

- 想定外の出費にも備えるため現金も持っておく

皆様のマイホーム購入のお役に立てれば幸いです。

最後、マイホーム購入に関わるおすすめ書籍をご紹介。

マイホーム購入で失敗したくない方は、こちらの書籍がオススメ。

筆者、千日太郎さんは現役の公認会計士。

「住宅購入は人生の一大プロジェクト」というだけあって住宅探しの知識を余すとこなく具体的に紹介してくれている良書です。

にほんブログ村ランキング・人気ブログランキング参加しています!

「いいね」と思ったら↓↓↓クリックお願いします!

![]()

コメント