こんにちは、とびうお(@tobiuo89098360)です。

近年、【中古住宅購入+リフォーム・リノベーション】を考える方が増えてきております。

特に子育て世帯の方に多い印象を受けます。

総額でみたら新築を買うより圧倒的に安い。

好きな場所で好みの内装に変えられる。

部屋の仕切りを取っ払ってひろーーいリビングができる。

ほとんど新築みたいになって固定資産税は安いままだからコスパが良い。

コロナの影響で家にいる時間が増えていることからリフォーム市場単体でみても活発化してきております。

そんな、【中古住宅+リフォーム・リノベーション】購入時の住宅ローンについてお得なローンの組み方があることを皆さんはご存知でしょうか?

結論からいうと、

「リフォーム・リノベーション費用も住宅ローンに組み込んで借りる」

という方法です!

リフォームありきの住宅探しが約8割

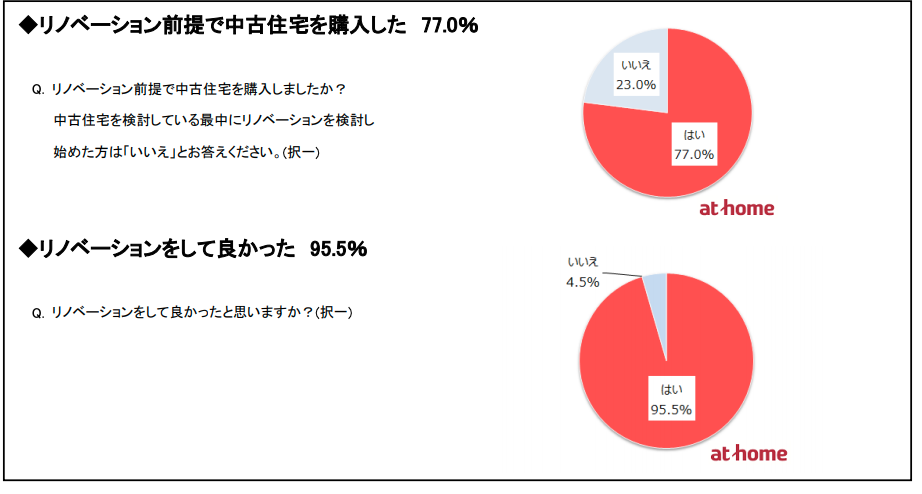

アットホームのアンケートによると、中古住宅検討者の77%がリノベーションを検討しながら購入を進めているそうです。

私の肌感覚として築15年以上の中古住宅であれば9割以上の購入者が大小あれど、どこかリフォームをしています。

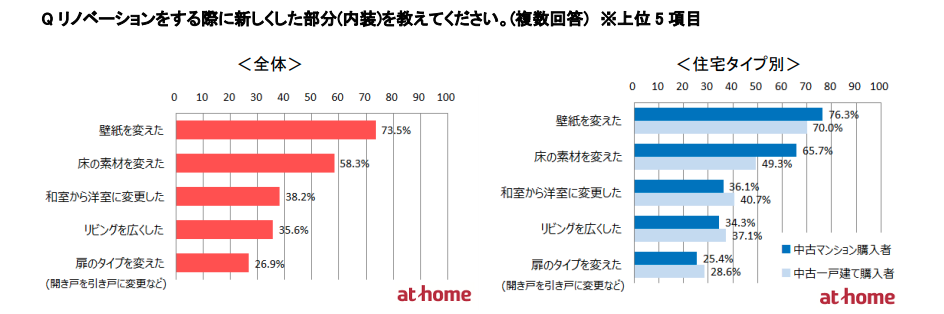

多くの面積を占める壁紙や床材改修は人気。

お部屋のイメージをガラッと変えるだけでなく、清潔感のある明るい空間に仕上げることが可能です。

家の大きさにより異なりますが、壁紙張り替えだけで50〜60万円程度は予算をみていた方が良いかと思います。

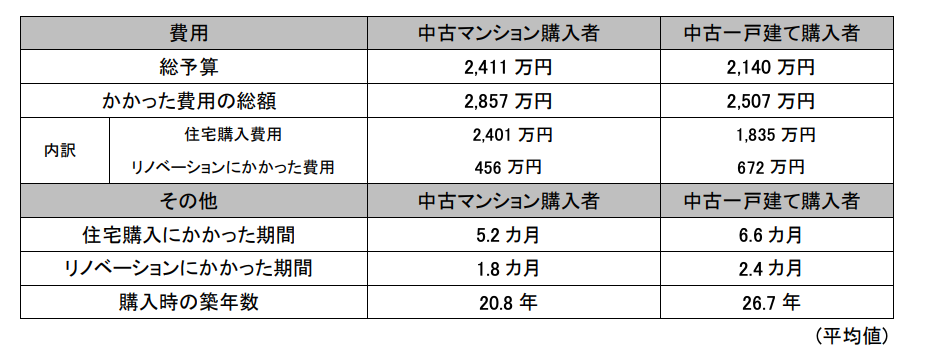

リノベーションに要する費用平均は、

- 中古マンションで456万円

- 中古住宅で672万円

「リフォーム費用を極力安く抑えたい」という方は、リフォームの無料一括見積もりが便利です。

リフォーム費用を住宅ローンに組み込むメリット・デメリット

中古住宅購入時と同時にリフォームを行うことでリフォーム費用も住宅ローンに組み込むことができます。

間違っても、住宅は【住宅ローン】リフォームは【リフォームローン】と別々のローンを組むことはやめてくださいね。

【メリット1】金利が安い

住宅ローン金利は、各種借入金利の中で最安です。

最近では金利1%を切っているものはザラにあります。

対してリフォームローンは金利1.9%〜2.5%(保証料込)で借入期間は20年と短い。

同じ物件を買う場合にどれだけの差が出るか実際に比較していきましょう。

中古住宅(築19年)

物件価格:2,000万円

リフォーム費用:700万円

住宅ローン金利:0.85%(保証料込/35年借入)

リフォームローン金利:2.5%(保証料込/20年借入)

※不動産屋が売主ではない非課税取引

- 住宅ローン借入総額:2,700万円

- 月々の支払い:74,343円

- 返済利息額:4,224,586円

- 住宅ローン借入額:2,000万円

- リフォームローン借入額:700万円

- 月々の返済額:92,162円(+17,819円)

- 返済利息額:5,031,691円(+807,105円)

月々の支払い負担が、1.7万円増額。

家計を圧迫しますね。

さらに返済利息額では、80.7万円も差があるんです。

借り方一つ注意するだけでこんなにも差が出ます。

また、家具家電購入費用も住宅ローンに組み込むことができる金融機関もあります。

(借入希望の金融機関へご確認ください)

自己資金がないからと、使い道自由のフリーローンを組んでしまったら、もっと悲惨な結果になります。

【メリット2】住宅ローン減税の恩恵をフル享受

現金はなるべく手元に置いておき、フルローンを組むことをおすすめします。

住宅ローン減税は、購入後10年間に渡り、年末のローン残高の1%が所得税、住民税から還付されます。

住宅ローン減税については過去記事をご覧ください。

つまり、借入額が多いほど還付される金額も多くなるわけです。(上限はあります)

当初10年間はスローペースでローン返済。

繰上げ返済を行う場合は、11年目以降に行うようにしましょう。

現在は、史上まれにみる低金利時代。

前述したように、借入金利は1%を切っています。

2021年2月の最安金利はジャパンネット銀行の0.38%。

対して住宅ローン減税は1%の控除率ですから、お金を借りていた方が金利差分の利益が発生していることになるのです。

低金利過ぎて、住宅ローンを組んだ方が数年間はお金が増えるという不思議な状況になっています。

これがいわゆる【住宅ローン錬金術】です。

しかし残念なことに、昨年、会計検査院から指摘があったことから、今後は住宅ローン錬金術が見直される予定となっております。

節税効果が大きいだけに住宅購入検討者は良い物件が見つかればお早めに購入されるのも一つの手かと思います。

【デメリット】リフォーム見積り、請負契約を迅速にする必要がある

唯一考えられるデメリットは、金融機関へリフォームの見積り、工事請負契約(リフォームの契約)を早めに行わなければならないこと。

住宅の売買契約 → 住宅ローン本申し込み

この間に、ある程度のリフォーム内容を固め、リフォームの契約まで行う必要があります。

スピーディーな対応をしてくれるリフォーム会社探しも重要です。

おわりに

私自身、昨年マンション契約を行いました。

もちろん、フルローンで契約。

自己資金がないわけではないのですが、上記メリットをフル活用させつつ、病気や怪我、車の故障、住宅設備の故障など即現金払いで対応できるようリスクヘッジをしています。

今後、住宅を探す方のお役に立てれば幸いです。

最後まで読んでいただきありがとうございました。

にほんブログ村ランキング・人気ブログランキング参加しています!

「いいね」と思ったら↓↓↓クリックお願いします!

![]()

![]()

コメント