こんにちは、とびうお(@tobiuo89098360)です。

住宅ローンは長期の借金ですから、今後のライフプランやローンの仕組みを理解しないまま安易に借りてしまうと今後の人生ハードモードです。

マイホーム選びに集中しすぎて住宅ローンは営業マンに任せっぱなしで失敗した

教育資金の増加を考えずに高額なローンを組んで貯金がなくなった

このような事態にならないよう、「ボーナス払いでローンを組んでは行けない理由」を紹介します。

私はボーナス払いは住宅購入者全員に不向きであると考えております。

- 住宅ローンの組み方を勉強中の人

- 毎月払いとボーナス払いどっちがお得か知りたい人

- メリット・デメリットを把握しておきたい人

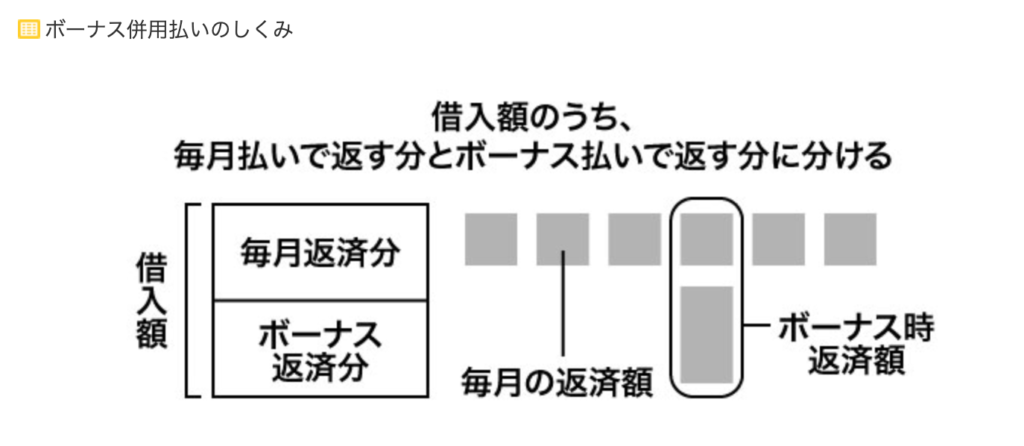

ボーナス併用払いの仕組み

ボーナス併用払いとは、年2回のボーナス月に毎月のローン支払いにプラスして返済を行う方法です。

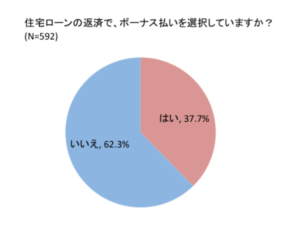

実際にどのくらいの人がボーナス併用払いを利用しているのか。

「株式会社MFS」さんが2020年6月にアンケート調査をしてくれていました。

引用:株式会社MFS 「新型コロナウイルスによる、住宅ローンボーナス返済への影響」に関するアンケート調査

「約4割の方がボーナス払いを選択している」という結果がわかりました。

メリット

メリットは一つ。

なんといっても、毎月の返済負担が軽くなること。

毎月の負担が軽くなれば、もう少し家のをグレードアップできる。

毎月の家計収支は黒字化しやすい。

デメリット

デメリット1 高額な家を買いがち

毎月の支払いが楽になると、家のグレードをアップして高額な家を買いがちです。

毎月の負担は楽になっても、支払いを先延ばし(年2回)にしているだけなので結局のところ年間ベースでの家計収支は改善されていません。

デメリット2 ボーナスは必ずもらえるわけではない

新型コロナウイルスの影響で企業の業績が傾き、「ボーナスカット」や「ボーナス⚫︎%減額」などのニュースをよく目にしました。

ボーナス(賞与)とは以下のように定められております。

わかりやすく言うと、業績によってはボーナス(賞与)が出せるかどうかわからないということ。

企業側からすると、給与は必ず支払わなければならないためカットできないが、ボーナス(賞与)は支給義務がないためカットしやすい仕組みになっています。

対して、ボーナス払いでマイホームを買ったあなたは、ボーナスが出る出ないに関わらず必ず支払わなければなりません。

出なかったときには、貯金を切り崩すかどこかからお金を借りなければなりません。

今後35年間、企業が存続し続けられるかすらわからない今、ボーナス払いという危ない橋を渡るのはおすすめできません。

比較シミュレーションしてみた

- 借入額/3,000万円

- 金利/1.5%(わかりやすくするために固定金利)

- 借入期間/35年間

| 毎月のみの支払い | ボーナス併用払い(700万円) | ボーナス併用払い(1,000万円) | |

| 毎月の返済額 | 91,855円 | 70,422円 | 61,236円 |

| ボーナス返済額 | 0円 | 128,902円 | 184,146円 |

| 年間返済額 | 1,102,260円 | 1,102,868円 | 1,103,124円 |

| 総返済額 | 38,579,239円 | 38,600,589円 | 38,609,740円 |

| 利息額 | 8,579,239円 | 8,600,589円 | 8,609,740円 |

- ボーナス月の支払いがかなり大きい。

199,324円(70,422円+128,902円)※ボーナス払い700万円の場合 - ボーナス併用払いによる利息軽減効果はない

総返済額は、どれもほとんど同じ

理想の返済プラン

ここまででボーナス払いの危険性を理解していただけたかと思います。

私の考える理想の返済プランは

「毎月払い+繰上げ返済用貯蓄」です。

毎月の返済はコツコツと行い、ボーナス支給月や住宅ローン減税の還付金受給など支払い余力があるときには「繰上げ返済用貯蓄」へ。

そして、住宅ローン減税をたっぷりと搾り取ったあと、11年目(物件より14年目)以降に繰上げ返済を行うプランです。

ただし、繰上げ返済は一つの案です。

他にも

「まだ低金利だから借り続けて、金利が上がった段階で繰上げ返済をする」

「ちょうど11年目に外壁塗装のリフォームをするからリフォーム代に充てる」

「子どもが私立大学を目指しているから教育資金に充てる」

など、現金を持っていれば、状況局面に合わせてさまざまなプランが検討できます。

既にボーナス払いで支払ったお金を「ちょっと今月足りないので支払った分返してください」

とは言えないですからね。

では、「毎月払い+繰上げ返済用貯蓄」をした場合、具体的にどのくらいの金銭的メリットがあるのかご紹介します。

- 借入額/3,000万円

- 金利/1.5%(わかりやすくするために固定金利)

- 借入期間/35年間

- 11年目に250万円を繰上げ返済

ボーナスから20万円(10万円×2回)を貯蓄

住宅ローン減税5万円を貯蓄

20万円+5万円=25万円

25万円×10年間=250万円 - 繰上げ返済時に「期間短縮型」を選択

| 返済額(変化なし) | 91,855円 |

| 残り返済額 | 21年10ヶ月(3年2ヶ月短縮) |

| 節約した利息額 | 1,047,354円 |

注意点

不動産チラシには、

「毎月の支払いは6万円!」

「今の家賃と比べてみてください」

とキャッチコピーを謳っていますが、ご注意ください。

小さな文字で、「ボーナス併用払い」と書いてあることがほとんどです。

不動産会社は、少しでも安くお得に感じてもらうための工夫をしていますので返済プランを鵜呑みにしないでください。

モゲチェックで一発、簡単比較が可能!

私もマイホーム購入時のローン比較に使わせてもらいました。

⚫︎利用は無料。入力は約5分ほどで完了。

⚫︎あなたに代わり住宅ローンを一括比較。

⚫︎ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案。

⚫︎最新のローン金利や期間限定のお得な情報も網羅。

最も安い金利で借りられる金融機関を簡単に探し出すことができます。

おわりに

マイホームを買うときはボーナス併用払いを選ばない。

「毎月払い+繰上げ返済用貯蓄」をぜひ検討してみてください。

住宅ローンももちろんですが、マイホーム購入に必要な知識を効率よく学べる書籍を記事にまとめました。

よろしければ合わせてご覧ください。

皆様のマイホーム探しの役に立てれば幸いです。

最後まで読んでいただきありがとうございました。

![]()

コメント