こんにちは、とびうお(@tobiuo89098360)です。

突然ですが、マイホーム購入者にはたくさんの税制優遇制度があることをご存知ですか?

- 住宅ローン減税 → 過去記事【超お得!】家を買ったら税金が戻ってくる!?

- すまい給付金

- グリーン住宅ポイント制度

- 新築住宅の固定資産税軽減

- 登録免許税軽減

- 不動産取得税軽減 など

厳選して紹介しましたが、本当はもっとあります。

国がなぜこのような優遇を行っているのかというと、

「住宅購入を推奨しているから」です。

住宅が買われれば、それに伴い消費行動が促進され、結果的に景気がよくなると考えられています。

- 銀行の貸付

- 家具の買い替え

- 家電の買い替え

- 引越し業者へ依頼

今回は優遇効果の大きい「すまい給付金」について解説していきます。

- すまい給付金のもらい方がよくわからない人

- どんな家を買えば給付金がもらえるのか知りたい方

すまい給付金とは??

消費税増税によるマイホーム購入者の負担を減らすため、国が購入者に現金を配る制度です。

平成26年4月消費税増税(5%→8%)の際に創設されました。

従来からあった「住宅ローン減税」では、低所得者への節税効果は薄く、どちらかというと高所得者の方が節税効果が大きい制度でした。

(住宅ローン減税は、納めている税金から還付されるため、納めている金額大きい高所得者の方がメリットが大きいという仕組みです)

対して、「すまい給付金」は低所得者に優しい制度なんです。

| 収入額の目安(総支給額) | 都道府県民税の所得割額 | 給付額(もらえる額) |

|---|---|---|

| 450万円以下 | 7.60万円以下 | 50万円 |

| 450万円超525万円 | 7.60万円超9.79万円以下 | 40万円 |

| 525万円超600万円 | 9.79万円超11.90万円以下 | 30万円 |

| 600万円超675万円 | 11.90万円超14.06万円以下 | 20万円 |

| 675万円超775万円 | 14.06万円超17.2万円以下 | 10万円 |

ご自身がいくらの給付金を受領できるか気になる方はすまい給付金シュミレーションを利用してみてください。

2019年アットホームにより調査「住宅購入者に聞く『消費税増税前の住宅購入意向』調査」が行われました。

私はこの結果に驚愕。

およそ4割の人がこの超お得な制度を知らないそうです。

本来使えたはずの優遇制度を知らなかったことにより数十万円も損をしている方がいるなんて。

申請期限が過ぎたあとから気がついても取り返しがつきません。

![]()

すまい給付金がもらえないなんて、、、

私のお客様から中古住宅を購入後、住み始めてから突然こんな電話がなりました。

とびうおさん、引越しをしましたが50万円の給付はどうしたら良いですか?

使える優遇制度の一覧をお渡ししておりますが、

今回の物件は、すまい給付金対象物件ではありません。

すまい給付金は全ての物件が対象というわけではありません。

このお客様には事前に利用できる優遇制度一覧をお渡ししておりましたが、友人がマイホームを買った際にすまい給付金をもらったから自分ももらえると勘違いをしていたようです。

住宅に関する優遇制度は新しいものができたり、改定や廃止されるものもあります。

随時、最新の情報をチェックしていきましょう。

また、気に入った物件が見つかれば担当営業マンに「この物件で使える優遇制度を教えて欲しい」と聞いてみると勘違いによる後悔はなくなると思います。

すまい給付金の対象条件は?

どんな人がもらえるのか

どんな物件が対象なのか(新築住宅の場合)

私の経験上、新築マイホームはほとんどの場合ですまい給付金をもらうことができます。

どんな物件が対象なのか(中古住宅の場合)

問題は中古住宅です。

落とし穴が潜んでいます。

何が落とし穴か気がつきますか?

【落とし穴①】

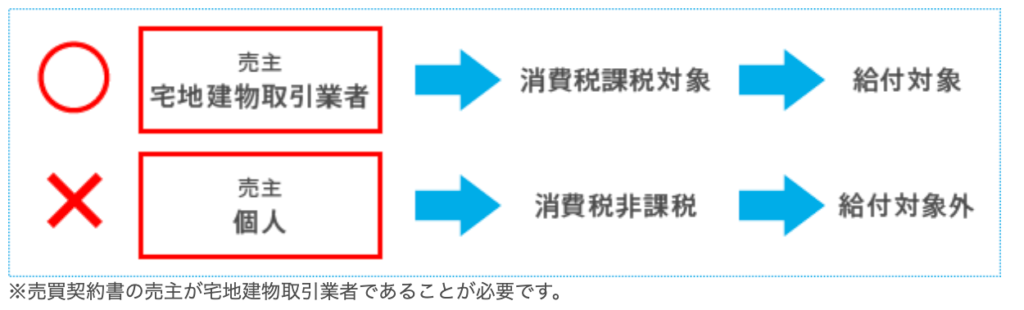

実は売主が不動産会社の中古住宅ってそれほど多くなんです。

ほとんどの物件は売主が個人の仲介物件。

個人対個人の売買であれば、売主個人は営利目的で家を売却しているわけではないので、そもそも消費税が課税されません。よって、すまい給付金対象外となるわけです。

【落とし穴②】

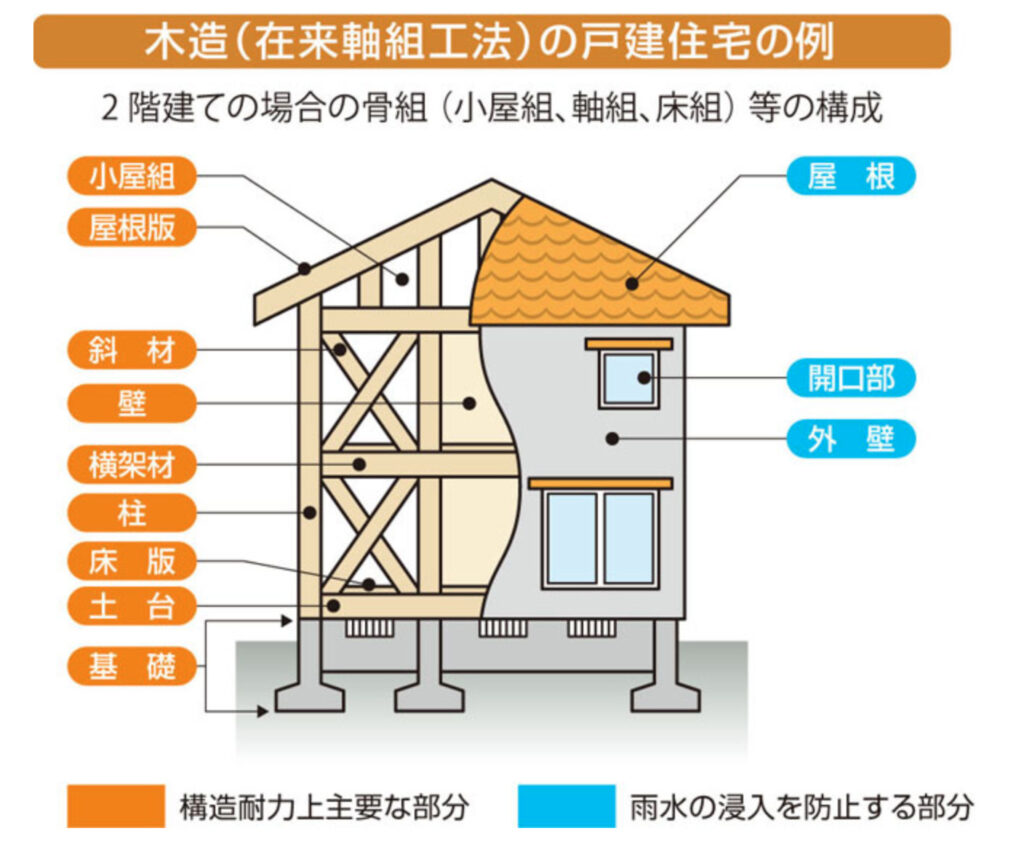

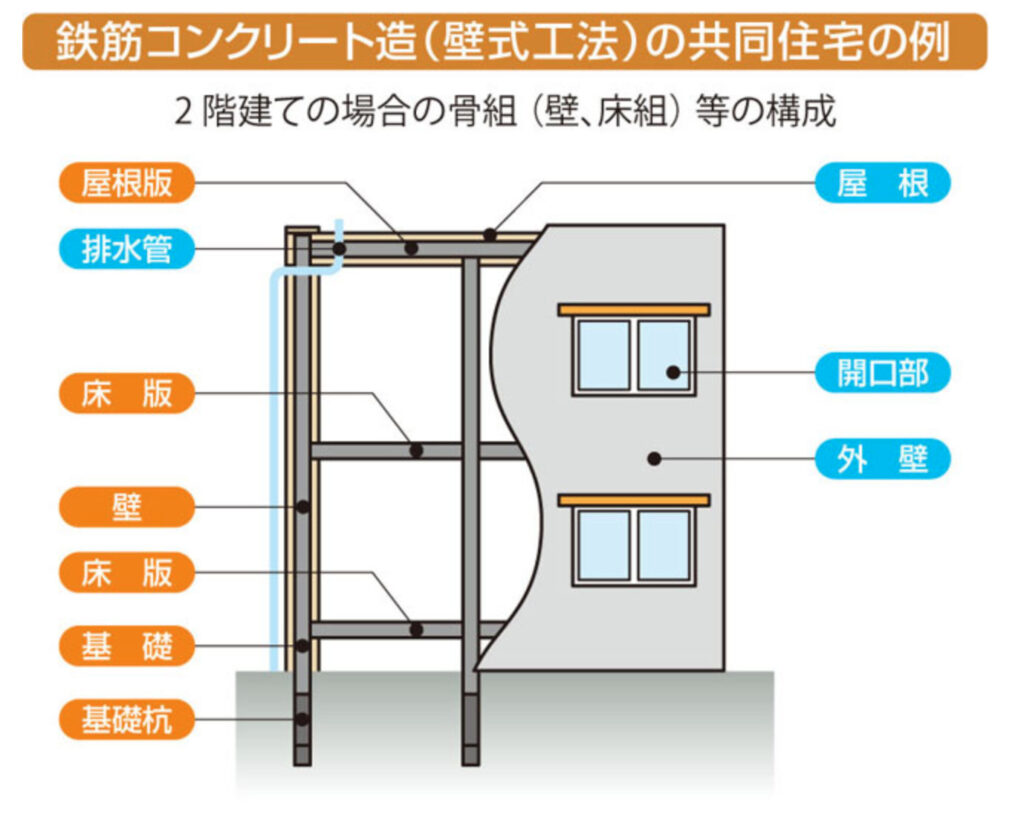

これまで私が見てきた印象としては、既存住宅売買瑕疵保険へ加入をし、すまい給付金対象としている中古住宅が多い印象を受けます。

既存住宅売買瑕疵保険とは、引き渡しを受けた住宅の主要構造部分(下図を参照)に重大な欠陥が見つかったときに保証をしてくれる保険のこと。

そもそも、古すぎる物件や耐震補強を行っていない物件はこの保険に入れない可能性もあります。

また、無料で保険に加入してくれている会社がある一方で、購入者側が費用負担をしなければならない物件が過去に何件もありました。

某大手買取再販売業社K社は、税込22万円。

保険の内容やご自身の給付額も考慮して加入するべきか否か検討する必要がありそうです。

すまい給付金についてより詳しく知りたいという方は国土交通省が発行している

すまい給付金パンフレットを見てみてください。

![]()

申請方法は?

住宅の引き渡しを受けて、1年3ヶ月以内に申請をする必要があります。

忘れてしまう可能性があるので、引っ越したらすぐ申請がベストだと思います。

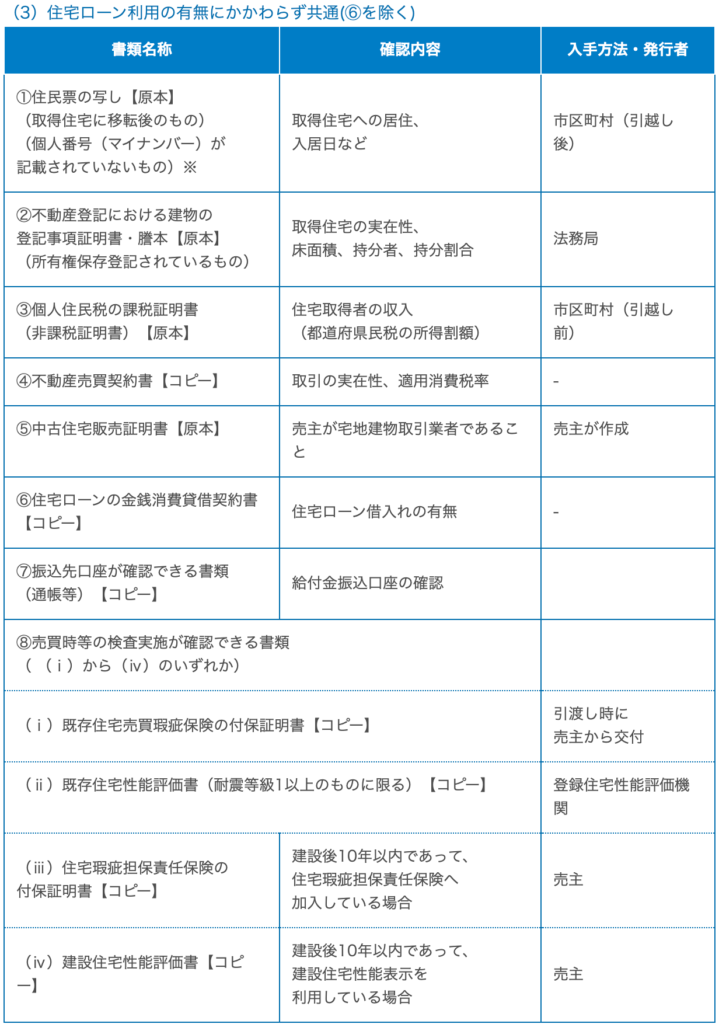

申請に必要な書類は以下のとおりです。

【新築住宅の場合】

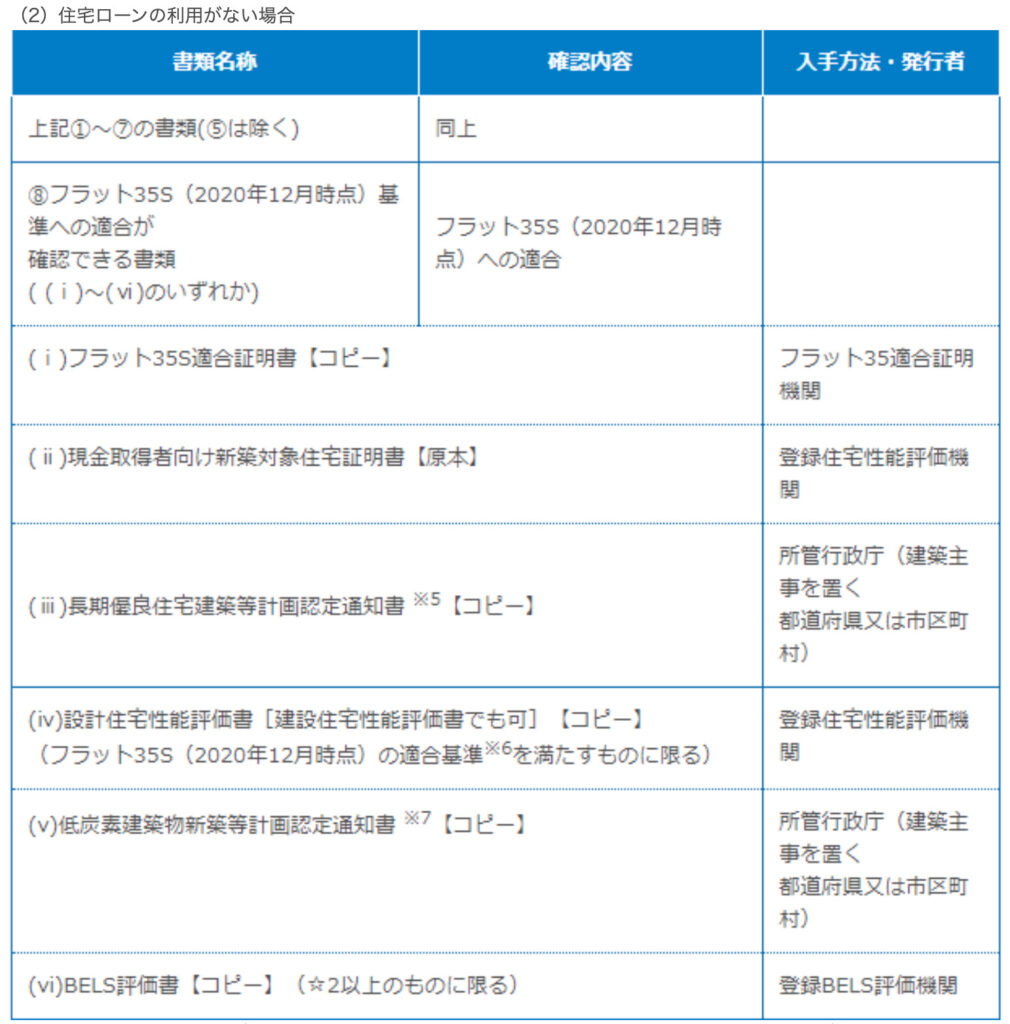

【中古住宅の場合】

申請後、約1.5ヶ月〜2ヶ月ほどで給付金額が指定口座に振り込まれます。

おわりに

「国への申請は手間もかかるしわかりにくい」と思っていらっしゃる方、とても多いと思います。

私もそう思っています。

しかし、大抵の補助金や税制優遇はこちらから申請しない限りなんの恩恵も受けられません。

日々働いて、給料から天引きされ確実に税金を納めているわけですからもらえるものは確実にもらいましょう。

これ以上、知らないだけで搾取し続けられるのはやめましょう。

後悔のないマイホーム探しのお役に立てれば幸いです。

最後まで見ていただきありがとうございました。

![]()

コメント